【涂料界产业互联网】国家统计局已公示2019年度1-4季度我国涂料产业的累计销售量、产销量、期末库存比等数据。对此涂料界产业互联网运营中心第一时间组织产业分析顾问进行解读。 2019年在国家和地方的各项政策及环保法规的严格要求下,规模以上企业的生产经营逐步走上规范,更多的企业加快走上谋求转型绿色发展道路的步伐,我国涂料行业的新产业发展格局雏形已显现。

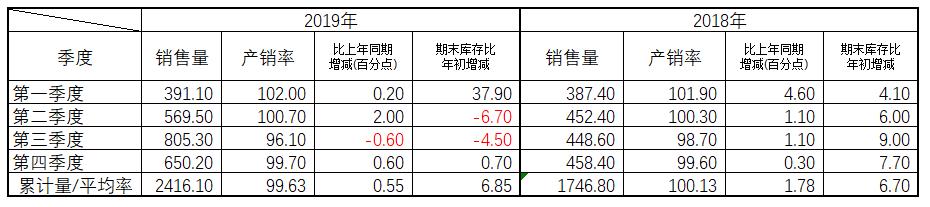

一、1-4季度涂料销售量同比均实现增长,其中第3季度同比增幅达75.68% 按国家统计局统计公示数据,2019年,我国涂料行业累计产销量2416.10万吨,同比增长38.32%,平均产销率达99.63%,高于去年0.55个百分点。其中,1-4季度累计产销量明显高于2018年同期,第3、4季度销售量达805.30万吨、650.20万吨,同比增幅79.51%,41.84%。

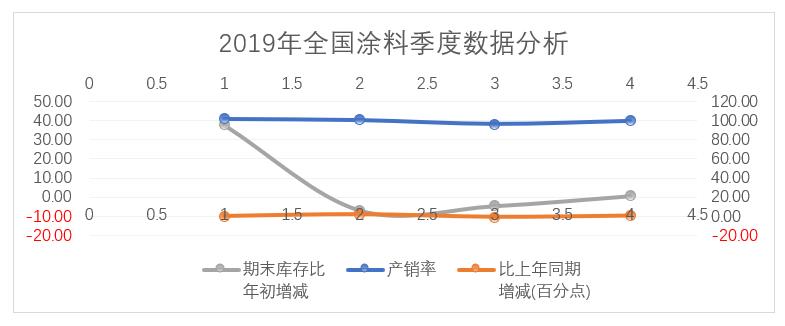

2019年1、2、4季度产销率与2018年同期略有增幅(见下图),其中第3季度产销率降低于2018年同期2.6个百分点,与销售量统计数据对比,第三季度整体产量明显降低,销售量的增幅主要来自对第1季度库存的消耗,这与往年第三季度为产销旺季形成鲜明对比。

从第2、3季度的期末库存数据来看首次呈现负增长。主要受《大气污染防治行动计划》、《重点行业挥发性有机物综合治理方案》(环大气〔2019〕53号) 等政策实施影响,涂料企业的产量下滑、库存量降低。

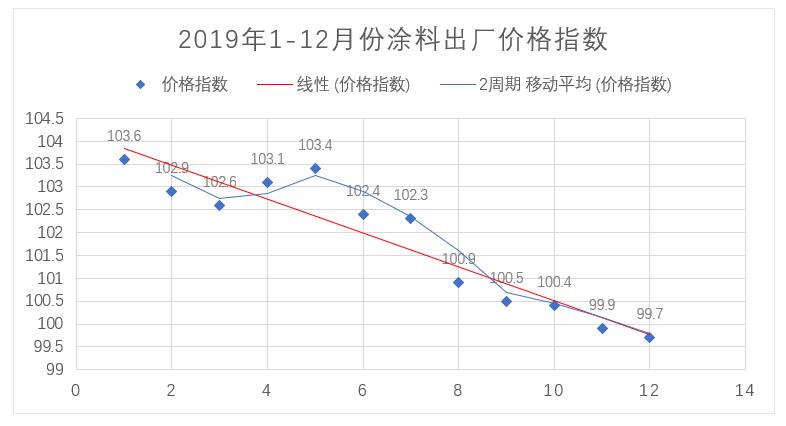

2019年1-12月涂料出厂价格指数(按上年同月为100进行指数对比), 在5月份之后开始一路下滑,成为带动第3、4季度销量大增的直接原因之一。2019年上游原材料价格不稳,部分原材料价格上涨,致使涂料企业利润率一路走低,涂料行业以期通过降价和增加销量,来实现企业的盈收保证,这种趋势的发展给未来市场预期,造成众多不容乐观的因素。

二、2020年我国涂料产业形势预测 进入2020年后,黑天鹅事件(新型冠状病毒肺炎疫情的突然肆虐)的发生,对于我国涂料市场新格局的变迁带来众多的不确定因素,2019年及以往的经验将全部归零,对于2020及未来已无任何借鉴的价值和意义,故此,为避免造成干扰,本文发稿时,删除了对2019年度我国涂料行业运行特点的分析。 涂料产业作为传统行业,在疫情发生后,面临着巨大危机的挑战,这给本已拮据涂料企业带来了新的挑战: 1.至少调整储备2-3个月的现金流, 2.以线下实体经营为主的企业面对高额的运营成本。 建筑领域的新建项目、基建工程、翻建项目及重涂刷新市场的停滞,使建筑涂料在短期内难以形成市场需求缺口,而新的市场需求预计将在6月份以后逐渐恢复。工业漆市场预计将在3-5月份以后逐步形成稳定的市场需求。 所以,接下来的2020年至2022年,我国涂料产业的经营者要迅速建立深水战役的思想准备,此次的疫情对经济造成的损失,将进入灾后复苏的过程(预计到3-7月份才能逐步的恢复),这将是一场残酷的非常规战役,企业被动的参与其中,经营者要有非常规、非寻常的应对策略,这是一场彻底的企业生存力较量;考验着经营者的对企业战略的调整、对组织迭代的决策判断、对业务转型适应性调整,尽最快的速度完成转型,最好的时间窗口是未来的30天左右(即:2020年2-3月份)完成,(完成调整的时间决定着企业的生存概率),只有快速的调整,才能在未来的市场中实现经营策略的精准校对,使企业团队尽快适应充满不确定性的未来市场格局。 三、2020年我国涂料产业经营者的决策建议 涂料企业经营者尽快制定ALL IN 数字化战略,2月5日阿里钉钉发布数据,企业在线办公人数首次突破2亿人,未来企业不进行数字化改造升级,将没有生存的机会。

1.当前经营者决策者要保证三个不能断;

(1)客户服务不能断、(2)业务不能断、(3)经营管理体系不能断;

2. 做好面向未来的组织业态调整; 3. 自上而下,快速实现数字化转型,ALL IN 在线。 这包括:稳定供应商体系的在线,产品供应链在线,all in 企业级在线平台,建立用户群体的在线,快速打通线上线下一体化。

|